目前,药店行业迎来“洗牌期”,一方面政策合规成本提升对对配,另一方面药品利润则处于下滑态势,再加上个人账户变化及线上渠道影响,药店原本的业务发展空间被大幅压缩。

在此背景下,大量药店关闭离场,同时也有许多药店加码转型,尤其是在“非药”业务方面

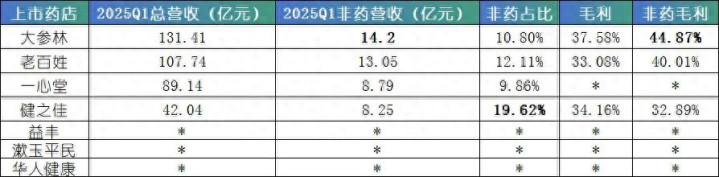

根据2025年半年报数据,大参林、老百姓、一心堂、健之佳这4家上市连锁药店公布了“非药”业绩情况。在营收方面,大参林14.2亿元,排名第一;老百姓13.05亿元,排名第二;一心堂(8.79亿元)、健之佳(8.25亿元)紧随其后。

值得关注的是,在非药营收占比方面,健之佳19.62%排名第一,大幅领先其他对比企业;老百姓12.11%排名第二;大参林、一心堂跟在后面,其非药营收占比均在10%附近。

在非药毛利率上,大参林44.87%排名第一;老百姓40.01%排名第二,两者毛利均在40%以上;而健之佳的非药毛利波动较大,医疗器械业务毛利率可达到46.88%,生活便利商品毛利率则只有26.88%对对配,所有非药业务毛利均值为32.89%。

第一梯队:大参林、老百姓

企业总营收基数较高,门店网络的非药销售基础牢固,尤其是是高客流门店。门店的非药业务一般聚焦健康属性,比如滋补品与功能性食品,符合药店客户的健康消费心理,做量更容易。

第二梯队:健之佳、一心堂

健之佳受企业门店规模影响,非药营收相对前者偏低,但健之佳凭借“高占比”走出了差异化路线(非药占比接近大参林2倍)。

可以看出,健之佳正着力拓展优势区域门店的非药场景,其诸多“非药”业务试点,走在了上市连锁的前面;而一心堂的非药业务处在补充阶段,相较于其他对比企业还有更多的挖掘空间。

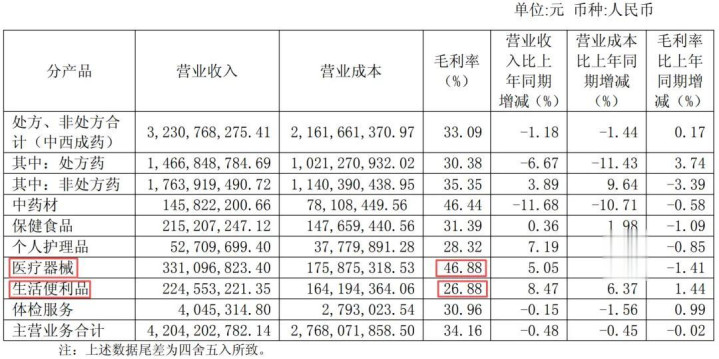

需要一提的是,健之佳非药业务相对丰富,但各非药业务的毛利率有着明显差异化,低毛利品类拉低了非药业务的盈利水平,导致公司整体毛利率不是很突出。而且,门店经营的便利商品,需要直面超市便利店竞争,竞争和管理的压力也会随之上升。

为平稳非药业务内部毛利率的波动,一方面加强“便利商品”的引流效果和成本控制能力,让该业务毛利率“稳中向好”;另一方面加码高毛利非药品类(如医疗器械、健康滋补)的投入力度,增强整个非药业务板块的盈利实力。

而大参林、老百姓的非药业务,则是结合了“大体量+高毛利”,应该算是药店非药业务的常规打法,即靠规模摊薄成本,用高毛利品类保证利润空间对对配,对整体销售利润的“补贴”较为明显。

冠达配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯